Il documento fondamentale per calcolare l’importo della pensione e la data della sua decorrenza è l’estratto conto contributivo, cioè il documento in cui figurano tutti gli accrediti previdenziali.

Nel documento sono infatti contenuti, suddivisi per forma assicurativa, tutti i contributi previdenziali accreditati al lavoratore nelle gestioni dell’INPS (AGO, gestione Separata, dipendenti pubblici, etc.). I contributi che figurano nell’estratto conto possono essere obbligatori, volontari, risultare dal riscatto di un determinato periodo (ad esempio degli anni di laurea), essere stati ricongiunti da un’altra gestione, o ancora, risultare accreditati dall’INPS figurativamente.

Per la generalità degli iscritti alle gestioni amministrate dall’INPS, l’estratto conto contributivo può essere visualizzato all’interno del portale web dell’Istituto; è comunque possibile richiederlo tramite patronato.

Accesso all’estratto conto contributivo

Per poter visualizzare l’estratto conto contributivo, è innanzitutto necessario che l’interessato sia in possesso delle credenziali per accedere al sito dell’INPS: si tratta dell’identità digitale Spid, della CIE, carta d’identità elettronica, o della CNS, carta nazionale dei servizi.

Consultazione estratto conto contributivo

Una volta in possesso delle credenziali, ed effettuato l’accesso al sito INPS, è possibile controllare, attraverso la funzione estratto conto (servizio Estratto Conto Contributivo), presente all’interno del Fascicolo previdenziale del cittadino, quanti versamenti risultano accreditati presso le varie gestioni dell’INPS ((AGO, ex Enpals, dipendenti pubblici…)

A seconda della tipologia di pensione (anticipata, di vecchiaia, etc.), del fondo e della categoria di appartenenza, sono stabiliti differenti requisiti per il diritto al trattamento, che possono riguardare sia l’età, che gli anni di contributi.

L’estratto conto contributivo presenta tipologie differenti, in base alla forma assicurativa di appartenenza.

Vediamo alcuni esempi.

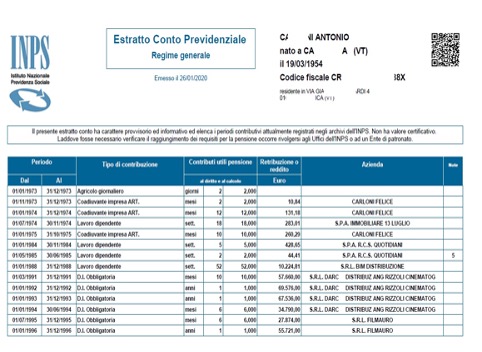

Estratto conto previdenziale regime generale

Può contenere i dati relativi alla contribuzione accreditata presso le gestioni/fondi seguenti:

- AGO (Fpld, commercianti, artigiani, agricoli)

- Dirigenti (ex Inpdai)

- fondo elettrici;

- fondo trasporti;

- fondo dazieri;

- fondo telefonici;

- fondo volo;

- fondo per i dirigenti di aziende industriali (Inpdai);

- fondo di previdenza dello spettacolo (FPLS);

- fondo di previdenza degli sportivi professionisti (FPLSP)

- fondo pensione dei giornalisti.

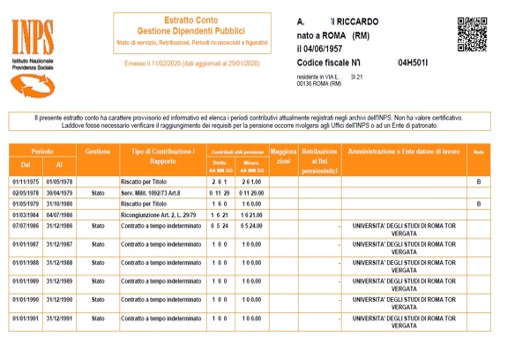

Estratto conto Dipendenti Pubblici

Può contenere i dati relativi alla contribuzione accreditata presso le casse seguenti:

- CTPS – Gestione separata dei trattamenti pensionistici ai dipendenti dello Stato;

- CPDEL- cassa pensioni dipendenti enti locali;

- CPUG- cassa pensioni ufficiali giudiziari;

- CPI- cassa pensioni insegnanti;

- CPS- cassa pensioni sanitari.

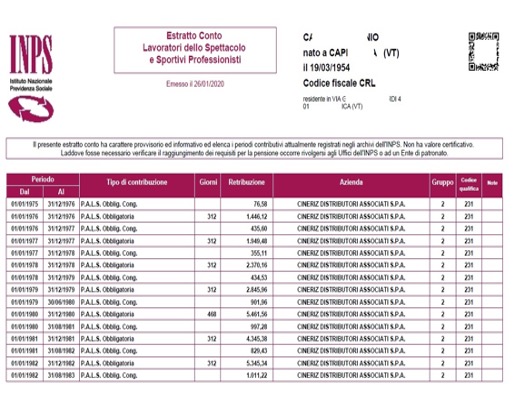

Estratto conto gestione Lavoratori dello Spettacolo e Sportivi Professionisti

Può contenere i dati relativi alla contribuzione accreditata presso il fondo pensioni lavoratori dello spettacolo e sportivi professionisti (FPLS, FPLSP)

Per i lavoratori iscritti all’ex Enpals, un anno di contribuzione si considera soddisfatto col seguente numero di giornate:

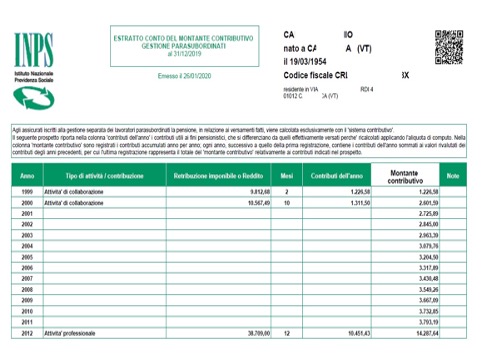

Estratto conto gestione Separata

Nell’estratto conto della gestione Separata possono essere riportati i dati relativi alla contribuzione accreditata in qualità di lavoratore parasubordinato o libero professionista privo di cassa di categoria.

L’estratto conto previdenziale riporta i dati anagrafici del lavoratore e, riassunti in una tabella, i dati relativi ai versamenti previdenziali distinti per:

- periodo di riferimento (dal- al);

- tipologia di contributi (da lavoro dipendente, artigiano, commerciate, servizio militare etc.);

- contributi utili espressi in giorni, settimane o mesi;

- retribuzione o reddito;

- riferimenti del datore di lavoro;

- eventuali note riportate alla fine dell’estratto.

Nell’estratto conto dell’INPS regime generale i contributi sono generalmente espressi in settimane, ma possono essere espressi anche in mesi o in anni o, ancora, in giorni. Sono espressi in mesi i contributi accreditati presso la gestione Separata, ed in giorni i contributi che figurano negli estratti conto dei lavoratori dello spettacolo e sportivi professionisti (ex Enpals).

Sono espressi in anni, mesi e giorni i contributi indicati presso il fondo dipendenti pubblici.

Laddove sia necessario sommare la contribuzione presente presso gestioni differenti, i periodi di iscrizione nelle varie casse si convertono nell’unità di tempo prevista da ciascuna gestione sulla base dei seguenti parametri:

- 6 giorni equivalgono ad una settimana e viceversa;

- 26 giorni equivalgono ad un mese e viceversa;

- 78 giorni equivalgono ad un trimestre e viceversa;

- 312 giorni equivalgono ad un anno e viceversa;

- 52 settimane equivalgono ad un anno e viceversa;

- 1 mese equivale a 4,333 settimane e viceversa;

Presso alcune particolari gestioni, come quella dei lavoratori agricoli, possono essere utilizzati coefficienti diversi. Ad esempio, per il diritto alla pensione di vecchiaia dei lavoratori agricoli, un anno si considera composto da 270 giorni, ed un giorno vale 0,19259 settimane. Per la pensione di anzianità si fa riferimento a 156 giornate l’anno, ed in questo caso una giornata vale 0,3333.

I periodi di contribuzione accreditati in casse differenti possono essere sommati:

- gratuitamente, nel caso in cui si richieda la totalizzazione dei contributi, il cumulo o il computo;

- a titolo oneroso, se si chiede la ricongiunzione dei contributi presso un’unica gestione (non sempre, in ogni caso, la ricongiunzione risulta a titolo oneroso).

Se non si vogliono riunire i contributi, i versamenti accreditati presso ogni gestione devono essere considerati separatamente, per verificare il diritto ad un’autonoma pensione, o a un’eventuale pensione supplementare o supplemento di pensione.

Nell’estratto conto INPS regime generale, i contributi sono indicati in due colonne, con la dicitura “al diritto” e “al calcolo”: la prima riporta il numero di contributi utili per il diritto alla pensione, la seconda il numero di contributi utili per il calcolo, cioè per la misura della pensione.

Non sempre i due valori coincidono: in rapporto ad alcune tipologie di contribuzione figurativa, ad esempio, il numero delle settimane utili ai fini del diritto della pensione può risultare inferiore rispetto a quelle lavorate e coperte ai fini della misura alla pensione.

Il dato ha un rilievo spesso non fondamentale per chi ricade nel sistema di calcolo contributivo, dato che l’entità dell’assegno non dipende più dalla quantità di contributi che possono essere vantati dall’iscritto, ma solo dall’ammontare dei versamenti, determinato sulla base della retribuzione percepita.

Per alcuni periodi di contribuzione figurativa per malattia, maternità e integrazioni salariali non viene riportato il relativo numero di contributi, perché si tratta di periodi in cui è presente una retribuzione ridotta: bisogna allora aver riguardo alla registrazione che contiene il numero totale (a retribuzione sia piena che ridotta) delle settimane retribuite nell’anno solare.

L’ammontare dei redditi e degli stipendi percepiti utili alla pensione si legge nella colonna Retribuzione o reddito.

In questo campo sono riportati i seguenti dati:

- la retribuzione percepita dai lavoratori per i periodi di lavoro svolto in qualità di dipendenti;

- il reddito percepito dal titolare d’impresa o dal coadiutore (artigiani, commercianti, coltivatori…);

- il reddito percepito dagli iscritti alla gestione separata.

Se la retribuzione o il reddito percepito risulta inferiore al minimo previsto dalla legge per l’accredito di un anno intero di versamenti, i contributi presenti in quel periodo devono essere ridotti in base alla retribuzione effettivamente percepita. Se il reddito è eccedente al massimale annuo, deve essere ridotto sino al massimale, per il calcolo della pensione.

Ecco i valori 2020 (circ. INPS 29.1.2020 n.9):

- limite settimanale per l’accredito dei contributi (40%): 206,23 euro;

- limite annuale per l’accredito dei contributi, arrotondato all’unità di euro (*) 10.724,00 euro;

- massimale annuo: 103.055 euro.

Nella colonna Note possono apparire dei numeri che rinviano alle corrispondenti note riportate nell’apposito riquadro. Le note che più di frequente compaiono nell’estratto conto regime generale sono le seguenti:

- nota 2: contribuzione da verificare: indica che nei dati d’archivio INPS è presente un’anomalia;

- nota 3: settimane non utili per il diritto alla pensione di anzianità: avverte l’utente che i periodi di disoccupazione e di malattia non sono utili a perfezionare i 35 anni di contributi utili per accedere alla pensione anticipata;

- nota 4: contributi ridotti al numero massimo che può essere riconosciuto nel periodo: indica l’applicazione di una riduzione quando in archivio è registrato un numero di contributi eccedente le 52 settimane;

- nota 5: numero di contributi soggetto a verifica in quanto la retribuzione corrisposta non è sufficiente per riconoscere l’intero periodo: indica che il periodo è coperto al momento con una retribuzione inferiore all’importo minimo richiesto dalla legge per accreditare tutte le settimane comprese nell’arco di tempo di riferimento.

Nel campo Avvertenze sono riportati alcuni avvisi generali.

In particolare, l’INPS ricorda che non è possibile contare periodi sovrapposti, ai fini del diritto alla pensione, con la dicitura: “quando nello stesso anno esistono più registrazioni, il numero dei contributi si somma solo se i periodi assicurativi non coincidono”.